'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务二 外购存货销售业务

任务描述

望家欢食品公司在日常经营过程中,采购了大量的原材料和包装物用于生产。公司发现,部分原材料和包装物不仅用于自用生产,还在一定情况下进行销售。例如,某些原材料、包装物由于生产计划调整或市场需求变化,未能及时使用,公司决定将其销售以优化库存管理和提高资金周转率。为了确保财务数据的准确性和合规性,公司财务部需要对这些原材料和包装物销售业务进行精确的核算。

为了深入了解和有效处理外购存货销售业务,需关注以下几个关键问题:

1.在处理随同商品销售不单独计价的包装物业务时,应如何进行会计核算?

2.随同商品销售单独计价的包装物业务的核算原理是什么?

3.在处理原材料销售业务时,应如何进行会计核算?

在处理外购存货销售和外购包装物销售业务时,财务人员需要准确把握收入确认时点、成本归集步骤以及增值税的处理方法。特别是对于随同商品销售的包装物业务,需区分是否单独计价,并根据不同情况进行相应的会计处理。通过掌握这些关键点,可以确保财务数据的准确性和合规性,提升公司的财务管理水平。接下来,我们将详细探讨这些问题,帮助读者更好地理解和处理相关业务。

任务准备

包装物销售业务会计分录

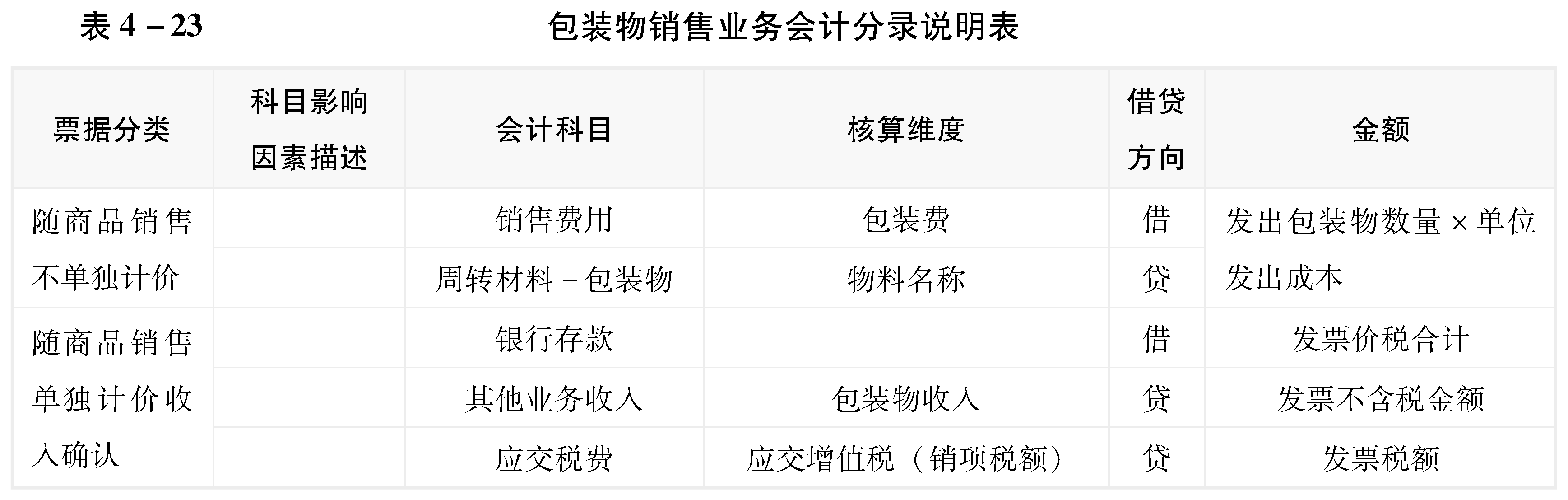

1.随同商品销售不单独计价包装物业务

随同商品销售不单独计价的包装物,使用包装物的目的是为了确保销售商品的质量或提供良好的服务,因此,应将包装物的成本作为销售费用核算。

此情形下,企业会收到出库单等凭证,应按包装物的实际成本,借记“销售费用”账户,贷记“周转材料——包装物”账户。

2.随同商品销售单独计价包装物

随同商品销售单独计价的包装物,实质上就是出售包装物,与出售原材料业务核算原理相似,其收入作其他业务收入核算。

原材料销售业务会计分录

此情形下,企业会收到货物签收单、增值税发票等凭证,应按实际收取的货款金额,借记“银行存款”“其他货币资金”“应付票据”等账户,按应收尚未收取的货款金额,借记“应收账款”等账户,按确定的收入金额,贷记“其他业务收入”账户;按应收取的增值税税额,贷记“应交税费--应交增值税(销项税额)”账户。

任务实施

包装物销售业务

任务背景

望家欢食品销售包装物一批,相关票货已陆续发出。请完成望家欢食品本月周转材料销售业务会计记录工作。

任务要求

1.能及时、准确完成纸质票据信息的上传、核对和归类。

2.能够对收到的包装物销售业务票据进行合规性、合理性审核。

3.能够依据收到的票据,正确判断经济业务类型,准确及时完成会计记录。

任务分析

1.了解包装物销售业务流程

包装物销售业务流程与自制产品销售业务流程相似,此处不再讲解。

2.票据审核

包装物销售业务票据审核要素与一般销售自制品业务一致。

3.票据分类

在包装物销售业务中,可根据包装物是否单独计价,分为“随商品销售不单独计价”“随商品销售单独计价收入确认”等。

4.包装物销售业务会计记录

提示4-19

存货发出方法采用月末一次加权平均法时,随商品销售不单独计价的包装物销售业务需在月末计算出包装物的单位发出成本后,进行会计记录。

任务演练

根据任务背景,完成以下任务操作:

1.根据业务类型及企业制度,对票据进行审核,并完成票据分类

2.进行会计记录

任务拓展

包装物出租和包装物出借的区别?在账务处理上有何不同?